第十四章 采购与付款循环的审计

1.命题特点分析

2.本章学习要求

3.主要内容讲解

本章在考试中多以客观题的方式进行考核,在综合题中可以涉及到本章的部分内容,如内部控制或会计知识等;但近年在本章的直接命题较少,自2009年均未直接命题。

考生应关注:

1.理解采购付款的内部控制及其控制测试;

2.掌握应付账款、固定资产的实质性程序;

3.固定资产相关会计知识。

第一节 采购与付款循环的特点

一、不同行业类型的采购和费用支出

二、涉及的主要凭证与会计记录

三、涉及的主要业务活动

购货付款业务流程如下:

第二节 采购与付款循环的内部控制和控制测试

一、采购交易的内部控制

(一)采购交易的控制目标、关键内部控制和测试一览表

(二)固定资产的内部控制

二、控制测试

(一)以内部控制目标为起点的控制测试

(二)以风险为起点的控制测试

第三节 采购与付款循环的实质性程序

一、采购与付款交易的实质性程序

(一)实质性分析程序

(二)采购与付款交易和相关余额的细节测试

1.交易的细节测试

2.余额的细节测试

二、应付账款的实质性程序

(一)应付账款的审计目标

1.审计目标与认定对应关系表

| 审计目标 | 财务报表认定 | ||||

| 存在 | 完整性 | 权利和义务 | 计价和分摊 | 与列报和披露相关的认定 | |

| A:资产负债表中记录的应付账款是存在的 | √ | ||||

| B:所有应当记录的应付账款均已记录 | √ | ||||

| C:资产负债表中记录的应付账款是被审计单位应当履行的现实义务 | √ | ||||

| D:应付账款以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录 | √ | ||||

| E:应付账款已按照企业会计准则的规定在财务报表中作出恰当的列报 | √ | ||||

2.审计目标与审计程序对应关系表

| 审计目标 | 可供选择的审计程序 |

| BD | 1.获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未入账的应付账款,确定应付账款金额的准确性 |

| BD | 2.检查债务形成的相关原始凭证,如供应商发票、验收报告或入库单等,查找有无未及时入账的应付账款,确定应付账款期末余额的准确性 |

| B | 3.针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款 |

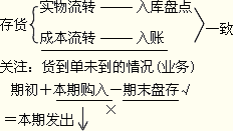

| B | 4.结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查是否有大额料到单未到的情况,确认相关负债是否计入了正确的会计期间 |

| B | 5.检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理 |

| AC | 6.选择应付账款的重要项目函证其余额和交易条款,对未回函的再次发函或实施替代的检查程序 |

| B | 7.针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日前真正偿付 |

| AB | 8.针对异常或大额交易及重大调整事项(如大额的购货折扣或退回,会计处理异常的交易,未经授权的交易,或缺乏支持性凭证的交易等),检查相关原始凭证和会计记录,以分析交易的真实性、合理性 |

(二)应付账款的实质性程序

1.获取或编制应付账款明细表。

2.根据被审计单位实际情况,选择以下方法对应付账款执行实质性分析程序:

(1)将期末应付账款余额与期初余额进行比较,分析波动原因。

(2)分析长期挂账的应付账款,要求被审计单位做出解释,判断被审计单位是否缺乏偿债能力或利用应付账款隐瞒利润,并注意其是否可能无须支付。对确实无须支付的应付账款的会计处理是否正确,依据是否充分;关注账龄超过3年的大额应付账款在资产负债表日后是否偿付,检查偿付记录、单据及披露情况。

(3)计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性。

(4)分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性。

3.函证应付账款。一般情况下,并非必须函证应付账款,这是因为函证不能保证查出未记录的应付账款,况且注册会计师能够取得采购发票等外部凭证来证实应付账款的余额。但如果控制风险较高,某应付账款明细账户金额较大,则应考虑进行应付账款的函证。

进行函证时,注册会师应选择较大金额的债权人,以及那些在资产负债表日金额不大、甚至为零,但为被审计单位重要供应商的债权人,作为函证对象。函证最好采用积极函证方式,并具体说明应付金额。

如果存在未回函的重大项目,注册会计师应采用替代审计程序。比如,可以检查决算日后应付账款明细账及库存现金和银行存款日记账,核实其是否已支付,同时检查该笔债务的相关凭证资料,核实应付账款的真实性。

4.检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款:

(1)检查债务形成的相关原始凭证,如供应商发票、验收报告或入库单等,查找有无未及时入账的应付账款,确认应付账款期末余额的完整性;

(2)检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理;

(3)获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未入账的应付账款,确定应付账款金额的准确性;

(4)针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款;

(5)结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料(验收报告或入库单),检查是否有大额货到单未到的情况,确认相关负债是否计入了正确的会计期间。

如果注册会计师通过这些审计程序发现某些未入账的应付账款,应将有关情况详细记入审计工作底稿,并根据其重要性确定是否需建议被审计单位进行相应的调整。

【例题多选题】为证实被审计单位应付账款的记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中,可以实现上述审计目标的有( )。

A.结合存货监盘检查公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务

B.抽查被审计单位本期应付账款明细账贷方发生额,核对相应的购货发票和验收单据,确认其入账时间是否正确

C.检查被审计单位资产负债表日后收到的购货发票,确认其入账时间是否正确

D.针对已偿付的应付账款,追查至银行对账单、银行付款单据和其他原始凭证,检查其是否在资产负债表日前真实偿付

『正确答案』ACD

『答案解析』被审计单位既然已在本期确认了应付账款,就不会漏记。

三、固定资产的实质性程序

(一)固定资产的审计目标

1.审计目标与认定对应关系表

| 审计目标 | 财务报表认定 | ||||

| 存在 | 完整性 | 权利和义务 | 计价和分摊 | 与列报和披露相关的认定 | |

| A:资产负债表中记录的固定资产是存在的 | √ | ||||

| B:所有应记录的固定资产均已记录 | √ | ||||

| C:记录的固定资产由被审计单位拥有或控制 | √ | ||||

| D:固定资产以恰当的金额包括在财务报表中,与之相关的计价或调整分摊已恰当记录 | √ | ||||

| E:固定资产已按照企业会计准则的规定在财务报表中作出恰当列报 | √ | ||||

2.审计目标与审计程序对应关系表

| 审计目标 | 可供选择的审计程序 |

| ABD | 1.实质性分析程序 |

| A | 2.实地检查重要固定资产(如为首次接受审计,应适当扩大检查范围),确定其是否存在,关注是否存在已报废但仍未核销的固定资产 |

| C | 3.检查固定资产的所有权或控制权 |

| ABCD | 4.检查本期固定资产的增加 |

| ABD | 5.检查本期固定资产的减少 |

| AB | 6.检查固定资产的后续支出 |

| B | 7.检查固定资产保险情况,复核保险范围是否足够 |

| CE | 8.检查固定资产的抵押、担保情况 |

| D | 9.检查累计折旧 |

| D | 10.检查固定资产的减值准备 |

(二)固定资产——账面余额的实质性程序

1.获取或编制固定资产和累计折旧分类汇总表,检查固定资产的分类是否正确并与总账数和明细账合计数核对相符,结合累计折旧、减值准备科目与报表数核对相符。

2.对固定资产实施实质性分析程序:

(1)分类计算本期计提折旧额与固定资产原值的比率,并与上期比较;

(2)计算固定资产修理及维护费用占固定资产原值的比例,并进行本期各月、本期与以前各期的比较。

3.实地检查重要固定资产(如为首次接受审计,应适当扩大检查范围),确定其是否存在,关注是否存在已报废但仍未核销的固定资产。

注册会计师实地检查的重点是本期新增加的重要固定资产,有时,观察范围也会扩展到以前期间增加的重要固定资产。实施实地检查审计程序时,注册会计师可以以固定资产明细分类账为起点,进行实地追查,以证明会计记录中所列固定资产确实存在,并了解其目前的使用状况;也应考虑以实地为起点,追查至固定资产明细分类账,以获取实际存在的固定资产均已入账的证据。

4.检查固定资产的所有权或控制权。

5.检查本期固定资产的增加。

6.检查本期固定资产的减少。审计固定资产减少的主要目的就在于查明业已减少的固定资产是否已做适当的会计处理。

7.检查固定资产的后续支出,确定固定资产有关的后续支出是否满足资产确认条件;如不满足,该支出是否在该后续支出发生时计入当期损益。

8.对应计入固定资产的借款费用,应根据企业会计准则的规定,结合长期借款、应付债券或长期应付款的审计,检查借款费用(借款利息、折溢价摊销、汇兑差额、辅助费用)资本化的计算方法和资本化金额,以及会计处理是否正确。

9.检查固定资产的抵押、担保情况。

(三)固定资产——累计折旧的实质性程序

累计折旧的实质性程序通常包括:

1.获取或编制累计折旧分类汇总表,复核加计是否正确,并与总账数和明细账合计数核对是否相符。

2.检查被审计单位制定的折旧政策和方法是否符合相关会计准则的规定,确定其所采用的折旧方法能否在固定资产预计使用寿命内合理分摊其成本,前后期是否一致,预计使用寿命和预计净残值是否合理。

3.复核本期折旧费用的计提和分配。

4.将“累计折旧”账户贷方的本期计提折旧额与相应的成本费用中的折旧费用明细账户的借方相比较,以查明所计提折旧金额是否已全部摊入本期产品成本费用。若存在差异,应追查原因,并考虑是否应建议作适当调整。

5.检查累计折旧的减少是否合理、会计处理是否正确。

6.确定累计折旧的披露是否恰当。

(四)固定资产——固定资产减值准备的实质性程序

【例题单选题】C注册会计师负责对丙公司2×11年度财务报表进行审计。在对固定资产进行审计时,C注册会计师遇到以下事项,请代为做出正确的专业判断。

(1)以下审计程序中,C注册会计师最有可能获取固定资产存在的审计证据的是( )。

A.观察经营活动,并将固定资产本期余额与上期余额进行比较

B.询问被审计单位的管理层和生产部门

C.以检查固定资产实物为起点,检查固定资产明细账和相关凭证

D.以检查固定资产明细账为起点,检查固定资产实物和相关凭证

『正确答案』D

『答案解析』以检查固定资产明细账为起点,检查固定资产实物和相关凭证属于逆查,可以获取固定资产存在的审计证据。

(2)C注册会计师向丙公司生产负责人询问的以下事项中,最有可能获取审计证据的是( )。

A.固定资产的抵押情况

B.固定资产的报废或毁损情况

C.固定资产的投保及其变动情况

D.固定资产折旧的计提情况

『正确答案』B

『答案解析』由于生产负责人员负责产品的生产,会关注固定资产的生产能力以及报废或毁损情况,所以,注册会计师向丙公司生产负责人询问的事项中,最有可能获取审计证据的是固定资产的报废或毁损情况。选项AC应当询问资产管理部门的管理层;选项D应当询问财务部门相关人员。

相关推荐:

更多注会考试信息请关注读书人网(http://www.reader8.com)

注会考试频道(http://www.reader8.com/exam/cpa)